【卓創資訊】雞蛋月評:12月蛋價先跌后漲 1月或環比上漲(2023年12月)

原發表日期:2023-12-29

來源:卓創資訊

1 本月雞蛋現貨市場行情回顧

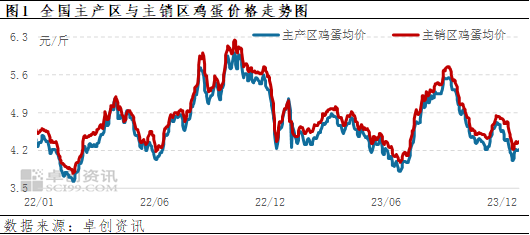

1.1 12月雞蛋價格先跌后漲

本月雞蛋供應充足,中上旬北方受降雪、冰凍天氣影響,出貨受阻,短時庫存壓力增加,雞蛋價格承壓走低。受產區蛋價下跌影響,下游采購心態謹慎,積極清理庫存降低風險,銷區蛋價隨之下跌。月末蛋價跌至階段性低位,下游低價補貨,走貨稍見好轉,蛋價小幅反彈,但受限于各環節庫存壓力仍在,蛋價漲幅有限。截至29日,主產區月均價4.29元/斤,環比跌幅3.81%,同比跌幅15.88%;主銷區月均價4.52元/斤,環比跌幅1.74%,同比跌幅14.39%。

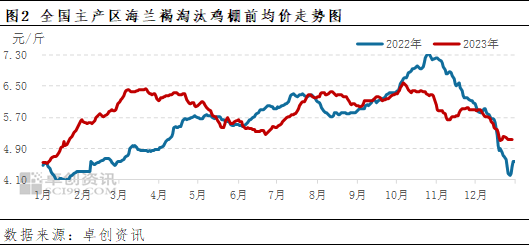

1.2 12月全國淘汰雞價格普遍下跌

截至29日,12月全國淘汰雞月均價5.48元/斤,環比跌幅5.84%,同比漲幅4.58%。供應方面,本月多數時間養殖單位淘汰老雞積極性較上月略有提高,少數時間有低價惜售現象,中旬部分時間北方產區受天氣影響成交量減少,整體看來本月不同地區、不同時間淘汰雞出欄量存在差異,與11月相比增幅不大。需求方面,本月由于氣溫偏低,且缺乏節日效應影響,農貿市場活禽銷量略有減少,屠宰企業開工積極性一般,仍有抵觸高價現象。整體而言,本月淘汰雞供應量微幅增多,需求量略有減少,因此價格呈現下跌趨勢。

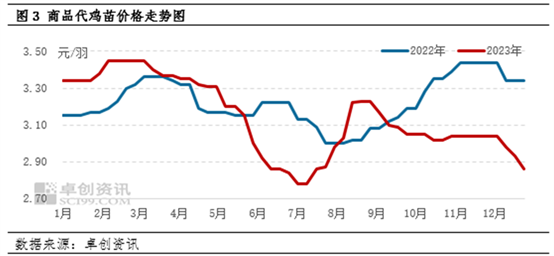

1.3 12月商品代雞苗價格環比下滑

12月份飼料成本繼續回落,但養殖單位對明年雞蛋市場預期不高,部分淘雞后空欄觀望為主,整體補欄意向不高,雞苗需求整體偏弱,1月份大廠及中小規模雞苗企業排單均一般,雞苗價格下滑。12月商品代雞苗均價為2.95元/羽,環比跌幅2.96%,同比跌幅12.46%。

2 雞蛋飼料成本環比下降

12月單斤雞蛋飼料成本3.49元,環比下降3.59%,飼料成本下降對蛋價支撐影響繼續減弱。12月玉米市場供強需弱,均價繼續走低。據卓創資訊統計,截至12月27日,全國玉米月度均價為2485.25元/噸,環比跌幅3.75%,同比跌幅12.83%。12月豆粕現貨均價環比下行,截至27日,43%蛋白豆粕月均價3939元/噸,環比跌幅5.56%,同比跌幅27%。月內巴西產區降水持續改善,對美豆期貨形成偏利空影響。國內市場供應延續寬松,工廠壓榨量維持高位,部分工廠出現脹庫情況。市場需求仍舊不佳,腌臘沒有提振下游價格,采購總體上延續隨采隨用。

3 雞蛋期貨行情先跌后漲

本月雞蛋期貨主力由合約2401轉移至合約2402,行情先跌后漲,最高收盤價4239元/500千克,最低3561元/500千克,價差678元/500千克。月均持倉8.33萬手,環比跌幅26.99%;月均成交量7.51萬手,環比跌幅7.40%。上旬期貨空頭優勢明顯,期價先后跌破4200元/500千克和4100元/500千克一線。中旬期貨主力轉移至合約2402,盤面弱勢難改,重心跌至3660元/500千克一線附近。下旬期價重心跌破3600元/500千克一線,但之后底部支撐漸顯,期價漲至3650元/500千克以上。月末多空雙方僵持,盤面在3650-3680元/500千克區間內震蕩調整。

4 雞蛋市場后市展望

4.1 預計2024年1-3月份雞蛋價格呈現“漲-跌-漲”走勢,蛋價重心整體下移

供需平衡分析:2023年12月市場供需矛盾較為突出,期末庫存增長至17.20萬噸,環比增幅23.92%,主要原因在于市場需求偏弱,而供應略有增加。由于11月中下旬蛋價漲幅超出預期,提振業者對后市行情信心,加之12月份有圣誕、元旦節日支撐,業者普遍對12月行情期望值較高,多有存貨現象。但12月份節日提振不明顯,終端以及食品廠需求均低于業者預期,庫存消化緩慢,且雞蛋產量增加,庫存逐漸積累,蛋價承壓走低。2024年1月雞蛋產量將繼續增加,但春節備貨對雞蛋需求提振作用增強,將緩解供應壓力,蛋價有望小幅回升。2024年2月受春節假期影響,需求降至年內最低,同時節后淘汰雞出欄量減少,蛋雞存欄量或繼續增加,供應方面壓力較大,供大于求矛盾加劇,蛋價或出現較為明顯的跌勢。2024年3月雞蛋產量雖然仍有增加趨勢,但隨著學校、工廠開學、復工,終端消費逐漸提升,雞蛋需求進入恢復階段,期末庫存預計收窄至15萬噸,蛋價有望低位回升。

1月份春節備貨逐漸開啟,商超、電商以及食品廠采購量均將增加,隨著務工人員返鄉,產區內銷將增強,但銷區外銷或逐漸減弱,將削弱需求好轉程度。而在產蛋雞存欄量呈增加趨勢,加之前期積壓庫存將集中出庫,雞蛋供應較為充足。因此1月蛋價上漲空間有限,預計月均在4.37元/斤,環比漲幅1.86%。2月份正處春節假期,市場休市,節后需求進入季節性低迷期,加之雞蛋供應量進一步增加,蛋價或出現相對明顯的下跌,預計月均在3.88元/斤,節后最低價預計跌至3.60元/斤左右。3月份需求逐漸恢復,月內蛋價有上漲預期,但由于供應依然充足,蛋價漲幅或有限,月均價預計在3.68元/斤。

4.2 淘汰雞價格或先漲后跌

供應方面,根據養殖周期推算,1月份進入淘汰期的蛋雞應為2022年9月前后補欄的雞苗,此階段雞苗銷量環比增加,因此預計1月份可淘汰蛋雞數量有增加可能。而隨著春節的臨近,養殖單位多計劃節前淘汰適齡老雞,因此淘汰雞出欄量或逐漸增多。需求方面,元旦過后屠宰企業為春節備貨,因此上旬開工積極性或略有提高,中后期備貨或逐漸結束,采購量減少;農貿市場活禽銷售前期或仍一般,后期受節日需求拉動,有增多可能。卓創資訊預計1月份全國淘汰雞供應量或逐漸增多,需求量增幅有限,因此價格或呈現先漲后跌的變化趨勢,2-3月份由于適齡蛋雞減少,淘汰雞價格有上漲趨勢。

4.3 雞苗價格或先降再漲

2024年1月份雞苗訂單多為2月份補欄雞苗,由于正處春節期間,養殖單位補欄意向不高,雞苗需求下降,雞苗價格或弱勢走低。春節過后天氣轉暖,養殖單位補欄積極性提升,雞苗需求量增加,2-3月份雞苗價格或整體上漲。

版權聲明:文章內容版權歸山東卓創資訊股份有限公司(簡稱:卓創資訊)所有,受卓創資訊委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系卓創資訊,電話:0533-6072110

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼