Mysteel農產品解讀:節后需求一般,豬價在尋求政策支撐(20230510)

原發表日期:2023-05-10

來源:Mysteel農產品

[導讀]:五一節之后,豬價繼續維持弱勢,豬糧比跌至5.0關口附近,政策方面釋放計劃二次收儲信號,但目前產能去化較緩,短期供需面維持偏松局面,豬價仍將底部弱勢運行。

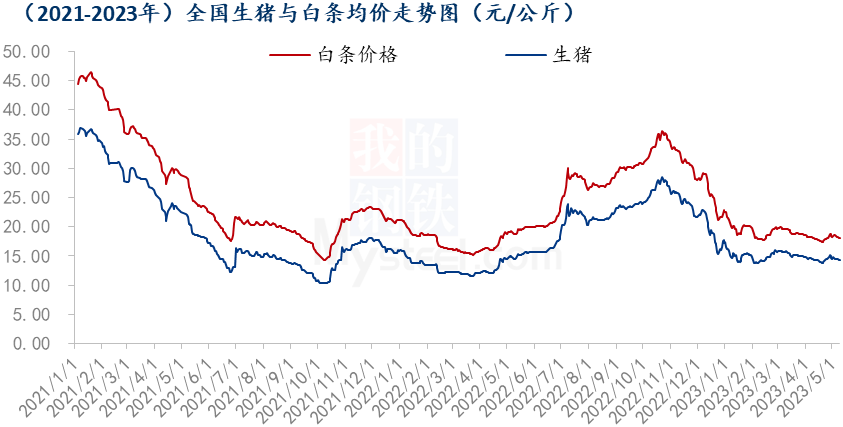

五一節之后,國內全國均價整體在14.30-14.60元/公斤的窄幅區間震蕩,不同地區漲跌都有,幅度都不大。截至10日全國外三元出欄均價為14.38元/公斤,較節前回落2.44%。雖然跌幅并不大,但對市場心態帶來壓力,養殖端目前在7.0元關口附近抱團堅守。國內生豬自去年12月底轉向虧損,到目前連續虧損4個多月,養殖端處境趨于困難,5日政策方面表示計劃啟動二次收儲,部分地區二次育肥也有進場,近期市場氛圍有所支撐,但是短期還難出困境。

供應方面仍然比較充足

自去年年底至今豬價已經連續弱勢運行5個月,目前仍遲遲未能走出低谷,主要是前期產能持續回升之后,供應過剩壓力難以有效緩解所致。去年下半年生豬產能溫和回升,截至2022年12月底能繁母豬存欄量增至4390萬頭,相當于正常保量的107%,生豬存欄量升至45256萬頭,基本決定今年上半年生豬出欄供應將維持充足局面。此外,去年四季度對年底市場預期較高,散戶壓欄和二育活躍,中大豬在春節前后出欄集中,也增加了出欄壓力,一季度出欄量近2億頭,同比增長1.70%,是5年來單季出欄量最高的一個季度,導致一季度豬價一直弱勢運行。

|

Mysteel2023年5月份重點省份養殖企業生豬計劃出欄量情況 |

|||||

|

省份 |

4月計劃量(萬頭) |

4月實際出欄量(萬頭) |

4月完成率 |

5月計劃量(萬頭) |

5月計劃比4月實際出欄變化(環比) |

|

黑吉 |

35.3 |

37.84 |

107.20% |

36.7 |

-3.01% |

|

遼內 |

84 |

73.20 |

87.14% |

70 |

-4.37% |

|

河北 |

38.4 |

38.30 |

99.74% |

37.9 |

-1.04% |

|

山東 |

81.4 |

92.49 |

113.62% |

82.5 |

-10.80% |

|

河南 |

158.2 |

180.50 |

114.10% |

183.75 |

1.80% |

|

安徽 |

74.04 |

78.88 |

106.54% |

77.2 |

-2.13% |

|

山西 |

27.8 |

24.90 |

89.57% |

22.5 |

-9.64% |

|

陜西 |

9 |

9.00 |

100.00% |

9.4 |

4.44% |

|

江蘇 |

57.05 |

57.20 |

100.26% |

54.8 |

-4.20% |

|

浙江 |

4.18 |

4.33 |

103.59% |

4.22 |

-2.54% |

|

福建 |

24.82 |

26.32 |

106.04% |

25.82 |

-1.90% |

|

四川 |

65.73 |

66.43 |

101.06% |

65.73 |

-1.05% |

|

重慶 |

5.83 |

5.93 |

101.72% |

5.95 |

0.34% |

|

江西 |

42.2 |

48.75 |

115.52% |

44.4 |

-8.92% |

|

湖北 |

67.4 |

68.23 |

101.23% |

65.3 |

-4.29% |

|

湖南 |

56.4 |

57.35 |

101.68% |

56.4 |

-1.66% |

|

廣東 |

78 |

80.30 |

102.95% |

80.6 |

0.37% |

|

廣西 |

78.7 |

80.90 |

102.80% |

85.9 |

6.18% |

|

合計 |

988.45 |

1030.85 |

104.29% |

1009.07 |

-2.11% |

|

備注:2023年5月份重點樣本企業生豬出欄計劃較4月實際出欄降2.32%。 |

|||||

根據Mysteel監測的重點省份部分養殖企業樣本生豬情況來看,4月出欄完成率在104.29%,整體出欄積極性高,完成計劃較好,5月出欄計劃量比4月實際的出欄小幅下降2.32%,出欄壓力預期有所減輕,但5月計劃量實際仍高于4月計劃量,整體供應處于偏高水平。養殖散戶目前正常認價出欄,大豬數量有限,標豬、中豬數量仍然較多,散戶低位挺價心態較強。

一季度受非瘟、腹瀉等原因,能繁母豬產能也出現下降,但主要是被動去化為主,主動去化積極性不高,整體去化幅度有限。截至3月底,能繁母豬產能降至4305萬頭,環比下降0.87%,進入正常保有量綠色波動區間內,存欄量也暫時降至43094萬頭。根據Mysteel農產品調查顯示,4月能繁母豬環比小幅下降0.22%,產能仍有小幅去化,預期下半年出欄供應壓力會有所減輕,但產能維持保有量之上,供應仍維持偏松局面。

白條節后下跌,屠企開工靈活下降

五一節日對豬肉的消費提振有限,節日期間除了南方部分旅游城市走貨較快,主流走貨不佳。五一節之后,消費維持減淡,白條走貨不快,廠家競爭走貨較為激烈,截至10日,國內全國白條價格17.98元/公斤,比五一節前跌0.44元/公斤。豬肉走貨不佳,加上部分屠企分割入庫操作有些收縮,目前國內整體開工率在32.63%,比節前相比略降1個百分點。

當前屠企盈利情況不好,正常情況廠家仍處于虧損生產中,屠企收豬比較靈活,一方面繼續采取靈活壓價,另一方面部分屠企增加價格低一些的中豬來降低成本。從屠企角度來看,目前開工整體仍相對穩定,部分北方中大型屠企還在進行分割入庫,對豬價底部仍有弱勢支撐。

政策計劃二次收儲,二次育肥謹慎進入

豬價低迷運行,豬價逼近5.0關口,養殖端延續虧損,5月5日政策方面發布消息稱,“適時啟動年內第二批中央凍豬肉儲備收儲工作,推動生豬價格盡快回歸合理區間”。一般而言如果政策啟動收儲的話,對市場心態會起到一定提振,并可能引起分割入庫、二次育肥等多頭力量增強。

據悉,五一節后東北部分地區養殖場豬源又出現二育客戶拿豬的現象,但是數量不大,一般占到出欄量2-3成,由于2月進場的二次育肥并未獲得良好盈利,目前入市較為理性,暫時沒出現競爭性搶豬現象,豬價暫時受受到“拉動”。由于冬季仔豬成活率相對低,加上一季度仔豬腹瀉現象,市場主流預期6-7月豬源暫時偏緊和價格看好,預期5月中后期二育介入還會增加可能。

綜合來看,5月規模場出欄計劃量較4月略降, 5月出欄壓力比4月稍有減輕,后期集團場可能有主動拉升預期,但散戶豬源標豬、中豬仍然較多,整體供應維持在偏松水平,價格上漲可能受限。需求方面短期無明顯利好,下游消費預期保持平穩態勢,屠企開工穩定,對豬價也有弱勢支撐。近期不確定的因素在于二次收儲是否會啟動,以及二次育肥介入程度,市場普遍預期5月下旬價格有階段性反彈,但凍品庫存也會逢高出貨,對豬價帶來壓制。從根本來講,在供應端產能沒有良好的去化之前,價格難以有大的反轉。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼