Mysteel農產品解讀:山東生豬調研市場總結(20231024)

原發表日期:2023-10-24

來源:Mysteel農產品

【導語】山東作為養殖和屠宰大省,一直以來都是市場關注的焦點。通過對山東地區開展生豬產業實地調研活動,與當地生豬規模養殖場、屠宰企業及貿易商交流,了解當地生豬產業結構的變化,養殖端商品豬存欄、能繁母豬的補欄及當地散戶淘汰退出節奏;從下游需求觀察終端消費變化及趨向,為后續企業發展及綜合研判提供專業的分析參考依據。

針對10月16-20日山東生豬調研,總結如下:

產能變化:山東近兩年散戶去化50%左右,受到豬瘟波及,或因養殖虧損,主動去化。規模型養殖場完全成本在7.5-8.0元/斤,如果是新建廠,成本在8.5元/斤以上。如果按照當前仔豬價格(7公斤斷奶仔豬130-150元/頭)補欄的話,未來出欄成本在6.5-7元/斤。

出欄量及出欄均重:集團場出欄體重范圍在120公斤-130公斤。主要依照當地需求及出欄節奏來調節體重;當肥豬價格高,會要求體重在125公斤以上。散戶多依照對后市預測進行壓欄,目前市場肥豬供應量整體有限,10月中下旬之后,非瘟情況有所增加,散戶出欄積極性大增,大肥豬提前出欄。

二次育肥:10月中旬開始,二育情況有所抬頭,主要考慮因素有兩,第一價格偏低,不少二育體重在115-120公斤,價格在7.5元/斤以下達到二育心理價位;第二,二育對后市預期增強,雖然今年消費不濟預期,但仍有提升空間,短暫二育,靈活出欄。

非瘟情況:目前膠東半島有非瘟出現,淘汰母豬量增加,當地環境潮濕,不利于疫情管控。據某淘汰母豬場統計,目前淘汰母豬屠宰量較9月環比增加10%-20%,整體影響有限,謹慎看待網絡傳聞。

屠宰量:10月份屠宰量環比9月相差不大,雙節一般增幅15%-20%。目前企業基本鮮銷為主,鮮銷率在85%以上,減少被動入庫,10月份因此屠宰量并未出現上漲,對比往年存在差異。消費模式及能力都發生轉變,肉類消費會逐步減弱。

凍品庫存:往年一般3-5月全國殺豬入庫,6-8月成交不好,養工人為主,其余時間一般有盈利。凍品一般存放半年,會受到資金壓力及時出庫,凍品銷往學校、工廠、工地。但據鋼聯調研6家屠宰企業,僅有一家凍品提前出庫,但多數凍品仍維持高位,消化緩慢。

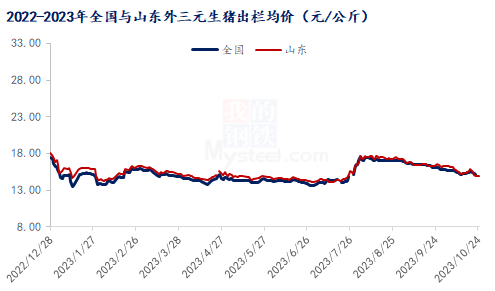

豬價展望:對于11-12月觀點,多數企業看漲不看高,價格有上漲的機會,預期高點在8.5-9元/斤,首先11-12月供應會逐步增多,需求端雖然好轉,但借鑒今年節日效應,預計漲幅整體有限。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼