肉雞月評:交投向好 肉雞市場趨強運行(2022年7月)

原發表日期:2022-07-27

來源:卓創資訊

1 肉雞市場分析

1.1 本月白羽肉雞市場價格漲跌互現

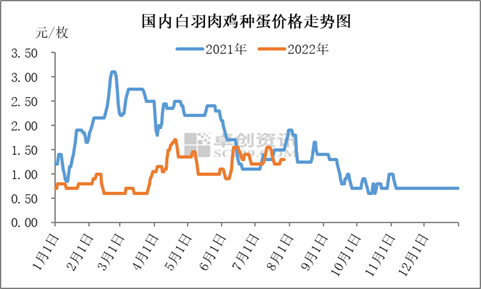

圖1

截至27日,7月白羽肉雞種蛋均價1.30元/枚,較上月均價上漲0.04元/枚,較去年7月均價下降0.04元/枚。本月種蛋供應量變化不大,月內雞苗價格呈上行走勢,孵化企業排苗節奏加快,廠家上孵種蛋積極性提高,需求面支撐市場,蛋價低位上行。

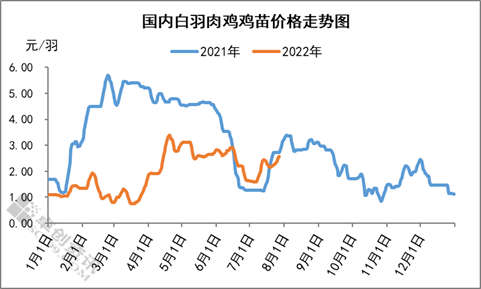

圖2

上半年國內白羽肉雞雞苗均價1.89元/羽,環比跌幅6.44%,同比跌幅52.63%。一季度雞苗供應充足,雞價跌至成本線下方,肉雞養殖由盈轉虧,雞苗走貨遲緩,3月下旬雞苗價格一度跌至0.76元/羽。隨著孵化企業集中去產,雞苗供應減少,毛雞市場回暖,二季度苗價漲至高位后趨穩運行;6月末受傳統補欄淡季影響,雞苗需求不足,苗價跌幅明顯。截至27日,7月白羽肉雞雞苗均價2.09元/羽,較上月均價下滑0.36元/羽,較去年7月均價上漲0.13元/羽。上半月養殖戶多計劃三伏天后出欄毛雞,投苗積極性增強,市場苗量增幅不大,需求面提振市場,孵化場排苗順暢,苗價上漲;下半月受毛雞養殖成本較高影響,養殖戶補欄積極性一般,加之市場苗量不多,供需博弈下,雞苗價格盤整運行。

圖3

上半年白羽肉雞市場價格整體保持上揚姿態,棚前均價4.18元/斤,環比漲幅10.88%,同比跌幅1.88%。上半年雞價低點在2月,主要受春節假期影響,節后需求回落,企業毛雞采購量減少,而養殖戶集中出欄,供需皆有利空;高點在6月,市場供不應求矛盾加重,支撐雞價高位上行。整體來看,上半年肉雞出欄總量僅22.06億只,環比跌幅24.53%,同比跌幅16.12%,這是雞價強勢上漲的主要原因。除此之外,養殖成本持續增加,也有一定助推作用。截至27日,7月白羽肉雞均價4.69元/斤,較上月均價上行0.03元/斤,較去年7月均價上漲0.84元/斤。本月肉雞價格呈“漲-跌-漲”走勢,上旬產品市場走貨加快,屠宰企業收購毛雞積極性增加,加之毛雞出欄量低,供求雙面提振下,雞價小幅走高;中旬月產品市場交投放緩,屠宰高價收購毛雞熱情不足,毛雞出欄量微增,供求放緩,雞價穩中小降;下旬產品市場交投再度回升,加之毛雞出欄量偏緊,供求再次提振下,雞價跌后反彈。

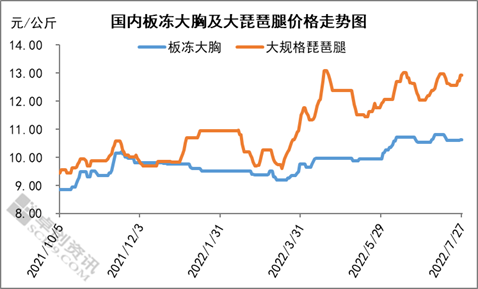

圖4

上半年板凍大胸均價9.81元/公斤,環比漲幅1.13%,同比跌幅6.75%;大規格琵琶腿均價11.32元/公斤,環比漲幅11.97%,同比漲幅1.16%。整體來看產品產量稍顯不足,廠家庫存適中,加之二季度毛雞價格震蕩上行,屠宰成本逐漸提高,屠宰企業為保證利潤水平,逐步拉漲產品價格。由于替代品豬肉價格偏低運行,食品加工企業多隨用隨采,板凍大胸價格漲勢不及琵琶腿。截至27日,7月白羽肉雞產品價格走高。板凍大胸均價10.66元/公斤,較上月均價上漲0.08元/公斤,較去年7月均價走高0.71元/公斤;大規格琵琶腿均價12.62元/公斤,較上月均價走高0.18元/公斤,較去年7月均價上漲2.07元/公斤。上半月毛雞價格微漲,加之生豬市場運行強勢,雞產品經銷商及食品加工企業補貨積極性提升,產品價格走高。下半月伴隨毛雞價格微落,經銷商補貨積極性下降,廠家出貨節奏稍有放緩,產品價格微降。月末毛雞價格再度上漲,屠宰企業為減緩虧損,提漲產品售價,產品價格再度回升。

1.2 本月817小白雞肉雞價格環比上漲

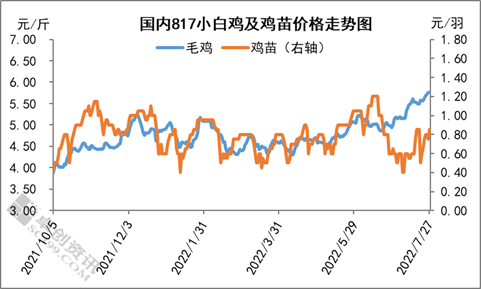

圖5

截至27日,7月817雞苗均價0.64元/羽,較上月均價下滑0.29元/羽,較去年7月均價上漲0.02元/羽。本月毛雞價格雖有上行,但高溫天氣下,養殖戶補欄積極性不足,加之部分養殖戶轉養低價大肉食雞苗,導致雞苗需求明顯不足,需求面利空市場。本月雞苗供應量增加,供需雙重利空市場,雞苗走貨放慢,苗價下滑。

上半年817小白雞價格先跌后漲,毛雞收購均價4.73元/斤,環比漲幅7.50%,同比漲幅1.50%。上半年毛雞出欄量減少,需求面略有好轉,肉雞市場交投向好,毛雞均價上漲。具體來看,1-3月毛雞供應相對較多,市場需求低迷,肉雞市場交投欠佳,毛雞價格小幅下滑。2-3月雞苗價格偏低,孵化企業去產,導致4-6月毛雞供應量減少,支撐雞價低位反彈。截至27日,7月817毛雞均價5.44元/斤,較上月均價上漲0.40元/斤,較去年7月均價上漲1.35元/斤。上半月毛雞供應偏緊,屠宰足額收購難度較大,農貿需求平穩,供應面支撐市場,雞價上行。下半月大規格毛雞出欄量微增,屠宰需求穩定,麻雞價格走高,導致農貿市場對817需求增加,需求面支撐市場,雞價繼續上漲。

1.3 青腳麻雞市場價格環比走高

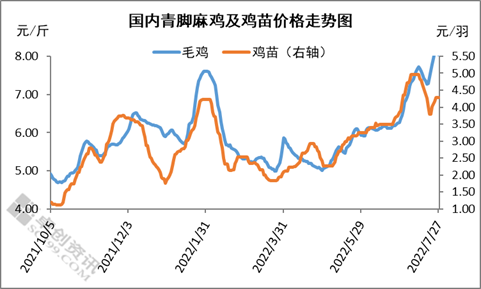

圖6

截至27日,7月青腳麻公雞苗均價4.52元/羽,較上月均價上漲0.97元/羽,較去年7月均價上漲2.80元/羽。上半月處于中秋節毛雞補欄高峰期,疊加毛雞養殖利潤較為豐厚,養殖戶補欄積極性較高,加之市場整體苗量不多,孵化場排苗較為順暢,雞苗價格由4.35元/羽漲至4.96元/羽;下半月孵化場出苗量仍不多,但養殖戶補欄積極性降低,需求面利空市場,孵化場排苗放緩,苗價跌至4.28元/羽。

上半年國內青腳麻公雞均價5.83元/斤,環比漲幅7.58%,同比跌幅0.68%。春節過后終端需求回落,加之交通運輸受阻,經銷商訂貨量減少,毛雞走貨速度放緩,毛雞價格下滑;5-6月隨著物流運輸好轉,終端需求恢復,加之毛雞出欄量較少,市場交投活躍度提升,毛雞價格低位反彈。截至27日,7月青腳麻公雞均價7.51元/斤,較上月均價上漲1.35元/斤,較去年7月均價上行2.82元/斤。月內毛雞出欄量仍處低位水平,且學校放假后終端市場需求好轉,經銷商訂貨積極性增強,毛雞走貨較為順暢,毛雞價格由6.80元/斤漲至8.17元/斤;月底毛雞價格高位運行,市場接受能力有限,加之養殖戶出欄毛雞積極性增強,毛雞走貨放緩,雞價窄幅下滑。

2 飼料價格走低

2.1 玉米月度均價環比下滑

據卓創資訊統計,截止到7月27日,全國玉米月度均價為2770.04元/噸,較6月份均價跌32.15元/噸,跌幅1.15%,同比漲幅3.13%。本月全國玉米價格跌勢明顯,主流價格較上月下跌70-140元/噸。東北地區貿易商出貨意向提高,然下游深加工和飼料企業需求欠佳,企業庫存高位,對玉米采購量有限,供需寬松下,東北玉米出貨價格呈現下行。華北地區深加工行業開機率和加工利潤同步下滑,玉米收購價格呈下行趨勢,跌80-140元/噸。南方地區受東北產區價格下行的影響,玉米價格下滑明顯,較上月末跌70-140元/噸,高端優質糧跌幅相對較小。預計8月份玉米價格仍有下滑空間。

2.2 本月豆粕現貨均價環比下滑

截至2022年7月27日,43%蛋白豆粕均價4088元/噸,較 6月份4213元/噸跌125元/噸,同比上漲495元/噸。2022年7月豆粕價格重心延續下移,整體趨勢表現為寬幅震蕩走勢。本月國內豆粕市場供大于求格局未見明顯改善,上旬發布的美農報告中,美國農業部的美豆庫存水平高于市場預期,導致報告整體偏空,疊加整體較為悲觀的宏觀背景中性偏空,價格走勢呈現弱勢震蕩為主。由于進口成本倒掛嚴重,工廠挺價心態較強,因此價格下跌空間受限,行情震蕩盤整。下月豆粕價格重心或小幅上移。

3 肉雞行業后市展望

白羽肉雞苗:8月孵化場出苗量或繼續增加,毛雞價格有上漲可能,對雞苗市場有較強提振作用,養殖戶補欄積極性較高,孵化場排苗順暢,雞苗均價或環比上漲。9-10月毛雞價格或偏弱運行,養殖利潤空間壓縮,加之雞苗供應量或持續增加,供需雙重利空市場,孵化場排苗速度放緩,預計雞苗價格下跌。卓創資訊預計8-10月白羽肉雞雞苗價格呈先漲后降走勢。

下半年預測:卓創資訊預計下半年白羽肉雞雞苗價格先漲后降,主要有以下三點原因:

需求面:根據肉雞產品季節性消費規律判斷,受到燒烤季、9月高校開學、中秋節提前備貨等利好推動,三季度肉雞市場需求將迎來傳統旺季,雞價存上行可能,屆時養殖戶盈利豐厚,雞苗需求量有增加預期。四季度雞苗供應增加,但肉雞市場進入消費淡季,雞價或高位微降,養殖戶補欄積極性略有下降,供需雙向利空雞苗市場。下半年養殖戶補欄積極性提高,需求面支撐市場。

供應面:上游父母代種雞苗供應增多,或利空商品苗市場。從父母代種雞苗到商品代雞苗的傳導周期為6-7月。今年下半年商品代雞苗的理論供應量主要是由6月在產父母代種雞存欄量、下半年種雞新開產和淘汰數量決定。根據前期父母代雞苗銷量結合種雞新開產和淘汰的周期進行推算,下半年種雞月均新開產量(對應2021年12月至2022年5月)約為486萬套,月均淘汰量(對應2021年6-11月)約為513萬套,6月在產父母代種雞存欄量為4092萬套,綜合評估下半年在產父母代種雞月均存欄量比上半年增加2.30%。若下半年肉雞價格高位運行,孵化企業淘汰種雞數量或減少,預計下半年雞苗供應總量比上半年增幅3%-5%,一定程度上利空雞苗市場。

成本面:飼料價格下降,或利好雞苗需求。預計下半年肉雞飼料價格延續6月下旬水平,或在3900.00-3930.00元/噸窄幅調整,環比降幅1.21%,肉雞養殖成本降低,有助于提升養殖戶的補欄信心。

綜合來看,下半年產品消費旺季雞價高位將支撐雞苗價格上漲。消費旺季過后,市場需求轉淡,雞價有高位回調風險,養殖戶對雞苗需求微降。在產父母代種雞產能繼續釋放,雞苗供應增加。疊加飼料價格降低,或利好養殖戶增加雞苗需求量。預計下半年雞苗價格先漲后跌,均價高于上半年。

白羽肉雞:根據卓創資訊調研數據顯示,7月孵化企業出苗量穩中小幅增加,伏天出欄過后養殖戶補欄積極性增加,冷藏投放合同量尚可,綜合8月肉雞養殖環境對成活率影響,預計8月毛雞出欄量環比7月小幅增加,總供應量仍處低位。受在產父母代種雞存欄量增加影響,8-9月孵化環節出苗提升,供應面提振下,9-10月毛雞出欄量呈上行走勢。8月國內地區臨近開學前備貨,需求或有好轉,加之供應量仍處低位,預計8月毛雞價格環比走高。9-10月肉雞市場需求暫無明顯利好推動,疊加出欄量小幅增加,預計毛雞價格有回落空間。卓創資訊預計未來三個月國內肉雞市場行情呈先漲后落走勢。

卓創資訊預計下半年國內白羽肉雞價格或仍高位運行,主要有以下三點原因。

供給面:根據白羽肉雞在產父母代種雞存欄量判斷,三季度雞苗出苗量增幅有限,四季度增幅擴大。加之7-8月市場經歷三伏天氣,肉雞養殖密度下降明顯,卓創資訊預計,三季度毛雞出欄量難有明顯增加,四季度有所提升,但仍處于近兩年同期的較低水平,對毛雞及產品市場仍有利好支撐。

需求面:下半年市場需求整體利好。三季度市場需求進入傳統旺季。卓創資訊預測數據顯示,近五年三季度屠宰企業平均開工率環比二季度多提高1.90個百分點。二是替代品豬肉價格或有提升空間,一定程度上將拉動肉雞產品需求。

成本及利潤:預期下半年雞苗價格高位調整,飼料價格跌幅空間有限,養殖成本支撐毛雞價格,進而造成屠宰成本依然居高不下。市場需求回暖,助推產品價格上漲,屠宰企業虧損情況或有緩解,開工積極性提升。

綜上所述,下半年市場供給能力緩慢恢復,養殖、屠宰環節成本支撐依然存在,加之需求增量明顯,卓創資訊預計下半年白羽肉雞毛雞和分割品價格仍高位運行。

分割品:8月產品經銷商自身出貨節奏或有好轉,產品經銷商補貨積極性尚可,產品市場整體交投節奏加快。月內市場正值三伏天時期,毛雞出欄量有限,產品產量增幅受限,加之經銷商或有開學季備貨操作,產品需求面或有回暖,預計8月肉雞產品價格走高。9-10月毛雞出欄量增加,產品庫存逐漸攀升,需求難有利好支撐,預計產品價格微落。

供給面:下半年白羽肉雞雞苗增量,加之進入適養季節,養殖場成活率提高,出欄量及產品產量恢復性提升,供給面逐步利空市場。

需求面:三季度市場經歷開學季、燒烤季、中秋國慶雙節時期,消費有所回暖,需求面利好市場。四季度市場進入消費淡季,經銷商及食品加工企業補貨積極性有所下降。替代品方面,生豬市場產能稍有下降,豬肉價格提升或對雞產品市場存在提振作用。

817小白雞:根據卓創資訊監測的樣本企業出苗量數據推算,8月上旬817毛雞出欄量微增,麻雞價格高位,終端市場需求好轉,預計雞價橫盤整理。8月中下旬市場需求面變化不大,但大規格毛雞供應存增加預期,供應面微幅利空市場,雞價或小幅下滑。卓創資訊預計8月817小白雞均價為5.46元/斤。

9月毛雞供應量或微降,替代品價格偏高,市場需求好轉,肉雞市場交投加快,卓創資訊預計9月817雞價微漲。10月毛雞供應量或不大,肉雞需求平平,肉雞市場供需博弈激烈,雞價或橫盤整理。綜合來看,未來三個月國內817毛雞價格或呈先跌后漲走勢。

下半年預測:下半年在終端市場需求好轉、替代品價格走高,以及供應增加的影響下,卓創資訊預計817小白雞價格上行。

需求面:節日需求好轉,替代品價格上行,利好肉雞市場。下半年在中元節、學校開學、中秋節以及國慶等傳統活動的影響下,終端市場需求對毛雞需求或有好轉。817小白條對麻雞和生豬替代作用較強,下半年麻雞和豬價或繼續上行,兩者對817肉雞市場提振作用進一步增強。多重因素影響下,預計下半年817小白雞市場需求增加。

供應面:毛雞供應增幅有限,微幅利空市場。5-6月種雞存欄量變化不大,但高溫天氣下種雞產蛋率、受精率下降,三季度雞苗供應量或微降,四季度隨著種雞產能的恢復以及中小型孵化企業外購種蛋數量增加,雞苗供應或增多。預計下半年817小白雞供應總量環比漲幅3.50%,微幅利空 817肉雞市場。

綜合來看,上半年817小白雞供應微降,需求提升有限,雞價走高,目前817市場處于中位上行周期。下半年節日效應以及替代品價格上行的影響下,終端市場對毛雞需求存增加預期,毛雞供應量雖微增,但需求面占據主導作用,肉雞市場呈現供小于求局面,卓創資訊預計下半年817小白雞價格上行。

青腳麻雞:8月份毛雞出欄量或環比增加,但仍處低位水平,供應面對市場仍有支撐作用;開學宴進入旺季,農貿市場需求較好,經銷商多積極訂貨,需求面對市場有較強提振作用,毛雞走貨順暢,均價或環比上漲。卓創資訊預計8月青腳麻雞均價7.67元/斤。

9-10月中秋節及國慶節對市場需求有提振作用,但節后市場需求或明顯下滑,加之前期養殖戶多針對節日投苗,毛雞出欄量或持續增加,市場交投活躍度降低,毛雞價格或呈下行走勢。整體來看8-10月份青腳麻雞價格或先漲后落。

下半年預測:卓創資訊預計下半年青腳麻雞價格呈先漲后降走勢,整體或處高位水平,主要有以下兩點原因:

供應面:6月末7月初部分企業有淘汰父母代種雞操作,在產父母代種雞存欄量處低位水平,但后備父母代種雞存欄量環比增加,綜合作用下,下半年在產父母代種雞存欄水平或略有回升,孵化場出苗量仍將增加,但增幅有限。根據肉雞養殖周期推算,下半年毛雞出欄量仍將維持低位水平,供應面對市場有一定支撐作用。

需求面:受中秋、國慶等傳統節日提振,三季度市場需求或迎來旺季,經銷商收購積極性較好,需求面對市場提振作用較強;四季度節假日減少,農貿市場需求有減少預期,經銷商訂貨積極性降低,需求面對市場有利空影響。綜合來看,下半年青腳麻雞市場需求或先增后降。

綜合來看,三季度傳統節日較多,市場需求將迎來傳統旺季,且供應量低位預期有支撐作用,預計三季度青腳麻雞市場或延續二季度漲勢,四季度受需求減少制約或有回調風險。

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼